IMMUNITY BIO ($IBRX)

Cuando una biotech entra en modo empresa

Buenos días,

Comencé ha hablar de Immunity bio por el chat privado, porque creo podría tener mucho potencial, el precio puede subir mucho y, todo esto ha merecido un análisis riguroso y objetivo.

Para el que no la conozca, immunity bio es una biofarmacéutica oncológica cuyo activo más importante es un fármaco llamado ANKTIVA, para el que entienda un poco más, es inmunoterapia basada en IL-15.

Aviso al lector Antes de seguir, conviene aclarar algo. Esta empresa tiene una volatilidad muy elevada y puede experimentar movimientos bruscos de precio. Este análisis no es una recomendación de compra. Es un ejercicio divulgativo para entender el negocio y encajarlo dentro de mi sistema de análisis. Insisto, que una empresa pase por este filtro no implica absolutamente nada. Dejando bien claro esto, seguimos…

Conviene hacer un análisis porque he leído barbaridades y mucho FOMO en internet sobre esta misma empresa.

¿Porqué?

De entrada, porque este fármaco no es la cura del cáncer.

Si entiendes esto ya lo entiendes todo.

Cuando leas algo así… fuera. Esto es FOMO y es una vergüenza. Su fármaco estrella no sirve para CURAR EL CÁNCER. De momento, está aprobado para un tipo específico de cáncer de vejiga. El resto de posibles indicaciones (vejiga papilar, otros tumores sólidos, por ejemplo de pulmón o hematológicos…) están por demostrar clínicamente, y después tendrían que ser regulatoriamente aprobados.

¿Qué hay por delante?

Interacción con la FDA para una resubmission, esto es que la agencia regulatoria de Estados Unidos recibirá más datos para expandir su indicación en otro tipo de neo de vejiga durante este mes.

Os explicaré detalles de su calendario regulatorio (esto es lo que puede mover el valor de verdad).

El FOMO actual

Lo bueno es que aumentará la visibilidad y la liquidez. Probablemente muchos de vosotros no habéis leído nada sobre ella hasta ahora. Tiene potencial asimétrico. Y hay huchos contratos en corto que podrían producir un short-squeeze. Por último, su fundador, el Dr. Pat Soon controla un 80% de las acciones de esta empresa.

Lo malo: que no es una inversión para cualquiera porque tiene una volatilidad altísima. También, tenemos el riesgo de pagar lo que no toca.

Hay mucho vendehumo explicando esas barbaridades y esto me molesta mucho. Es por esto, que hay otros que estan posicionandose en corto en una empresa farmacéutica cuyo objetivo es tratar el cáncer.

No entraré en un tema ético, porque seria alargar mucho el post, puedo entender al especulador que vea fomo y entre en corto, pero me cuesta entender que el objetivo de algunos sea cargarse un negocio farmacéutico. Y si soy malpensado, que como inversor contrarian a veces lo soy bastante, podría pensar que algunas big pharma estén detrás de estos short.

Y lo he comentado como punto positivo pero también es negativo, el Dr. Soon controla más de un 80% de la empresa.

El Catch & Kill del Dr. Patrick Soon-Shiong.

Una nota incómoda pero necesaria.

Conviene dejar algo claro desde el principio: el Dr. Patrick Soon-Shiong no es un santo. Y señalar esto no es ir contra la tesis, sino todo lo contrario: es entenderla mejor. Lo menciono porque cuando digo que soy contrarian y que tiendo a malpensar por sistema, es por cosas como estas. En el sector farmacéutico, el historial importa.

En 2019, Soon-Shiong fue demandado por Sorrento Therapeutics por una presunta estrategia conocida como “catch and kill”, comprar una amenaza y enterrarla.

Los hechos, fueron estos:

En 2015, NantPharma, una de las empresas de Soon-Shiong, adquirió por 90 millones de dólares los derechos de un fármaco oncológico llamado Cynviloq, desarrollado por Sorrento. El acuerdo incluía además hasta 1.200 millones de dólares en otros pagos ligados a hitos clínicos y regulatorios, muchos de ellos condicionados a aprobaciones de la FDA.

Según la demanda presentada por Sorrento, tras la adquisición:

el proceso de aprobación ante la FDA fue intencionadamente abandonado,

patentes clave de este fármaco caducaron.

y el desarrollo del fármaco no avanzó.

La acusación sostenía que el objetivo real no era desarrollar Cynviloq, sino eliminar a un competidor potencial de Abraxane, el fármaco estrella creado previamente por Soon-Shiong, que en ese momento generaba ventas millonarias y carecía de una competencia real en los Estados Unidos.

A esto es a lo que se denomina la estrategia de catch and kill: comprar una amenaza para impedir que llegue al mercado y así proteger tu producto.

La demanda fue pública y muy mediática. Soon-Shiong negó las acusaciones, argumentando que Sorrento había exagerado el estado real del fármaco, que existían problemas científicos y regulatorios de fondo, y que la compañía no cumplió determinados compromisos de investigación.

No traigo esto aquí para juzgar moralmente a nadie. En este sector, este tipo de estrategias existen y forman parte del juego competitivo. Lo relevante para el inversor es entender que estamos ante un perfil extremadamente agresivo en la defensa de sus intereses, capaz de pensar varios movimientos por delante.

Y eso, dependiendo del contexto, puede ser tanto un riesgo como una ventaja.

Precisamente por eso hago este análisis y no me gusta idealizar a nadie.

Empezamos desde el principio.

1) ¿Qué es ImmunityBio y qué vende?

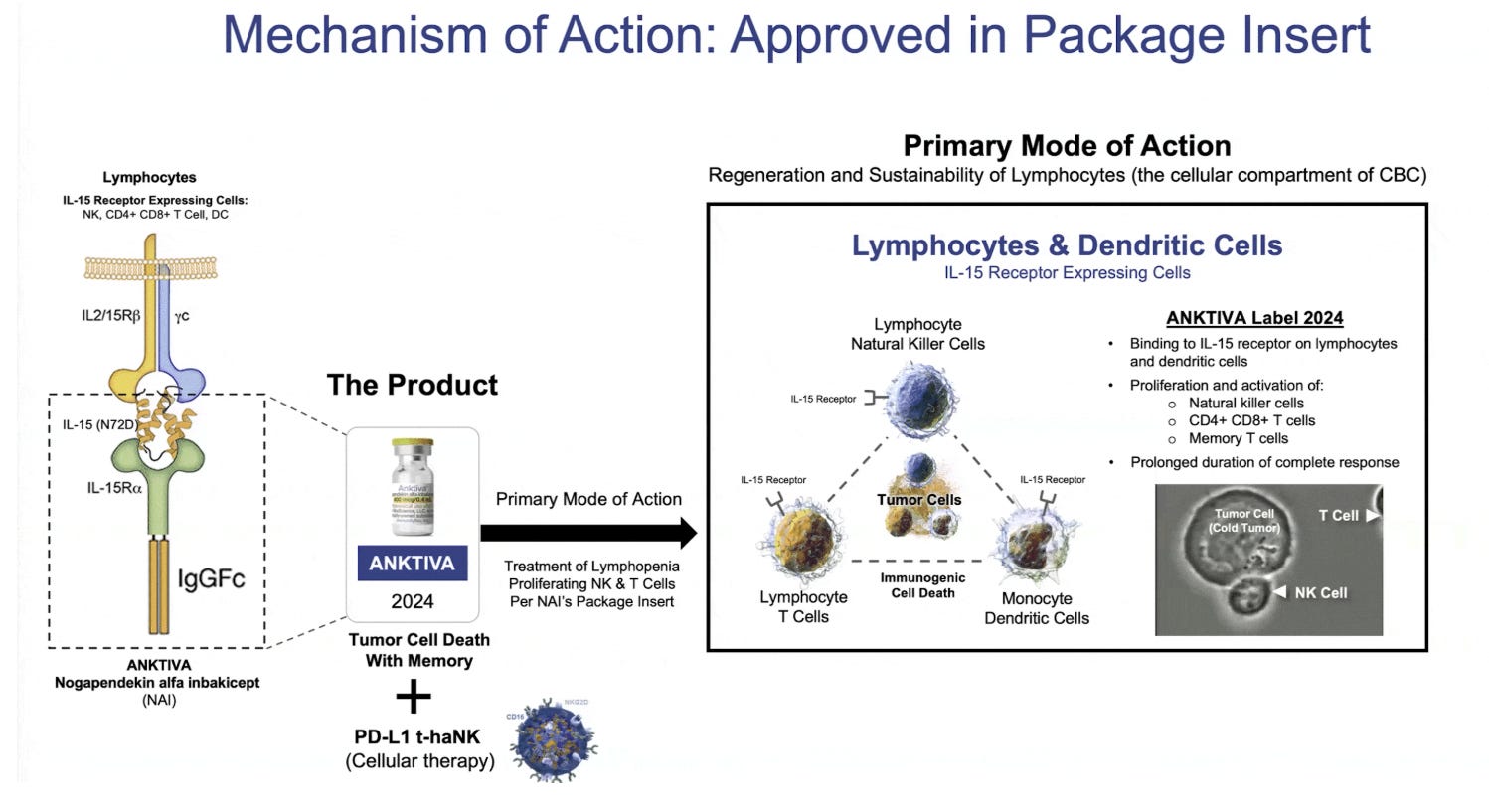

Como he adelantado antes, la empresa es una biotecnológica enfocada en inmunoterapia. Su producto estrella es ANKTIVA (nogapendekin alfa inbakicept), un agonista del receptor de IL-15 (un “acelerador” del sistema inmune, especialmente NK y T-cells), diseñado para empujar una respuesta antitumoral.

Esto significa que las células del cuerpo encargadas de defendernos contra problemas, actúen y ataquen un tumor. Se sabe que nuestro organismo tiene sistemas de defensa o protección, que tenemos células que empeoran y se vuelven “cancerígenas” y que muchas veces nuestro propio sistema inmune las destruye para ponernos a salvo.

El caso comercial hoy se apoya principalmente en una indicación concreta:

Cáncer de vejiga no músculo invasivo (NMIBC) – CIS, BCG-unresponsive

Traducido para todos, un tratamiento para personas que suele estar al borde de una decisión brutal (cistectomía, que les extirpen la vejiga) y donde una terapia que preserve vejiga tiene un valor enorme si funciona y dura.

2) ¿Qué tendremos por delante este año?

A) En Europa, el gran paso pendiente

En diciembre 2025, el comité CHMP de la EMA dio una opinión positiva para una autorización condicional en la UE para ANKTIVA + BCG. Esto no es el final del camino, pero sí es un sí técnico muy importante, y ahora falta el siguiente paso que es la decisión final y luego acceso por países.

B) Estados Unidos, aquí va a llamar a más puertas.

En enero 2026, la empresa comunicó avances tras reuniones con FDA para reencarrilar la ampliación a tumor papilar. La propia compañía habla de un camino de resubmisión apoyado en información adicional.

C) La fase comercial y para mi, la más importante.

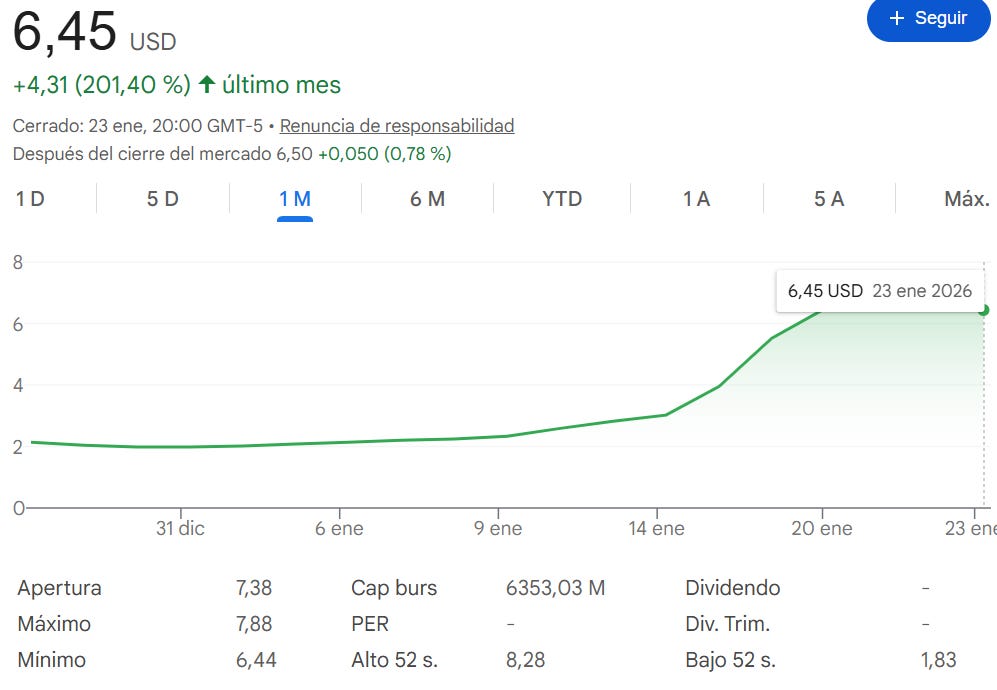

ImmunityBio reportó preliminares de 2025 con 113 millones de dólares de ganancia neta, lo que supone un +700% respecto a su año pasado, con un Q4 de 38,3 millones de dólares con crecimiento. Esto es clave, el mercado no paga un relato o esperanzas… aquí ya hay ejecución y gana dinero, aunque de momento no sea rentable.

Y ahora pasaré el filtro de mi libro: Las 6 preguntas + 1

Voy a pasar ImmunityBio por el mismo método con el que analizo cualquier empresa en cartera. Y aviso: aquí es donde muchas biotechs se rompen.

¿La empresa tiene MOAT?

Aquí diría que es parcial y está en construcción. Porque lo que sí tiene es una barrera científica.

ANKTIVA es el primer fármaco en su enfoque IL-15 aprobado y en una indicación concreta con resultados que el mercado valora.

Pero el moat de verdad en farma no es la molécula en si, sino en que el fármaco se convierta en estándar y sostenerlo con práctica clínica, guías y que la evidencia se vaya acumulando. Por lo tanto, moat técnico sí, de negocio consolidado, de momento no.

¿Hay crecimiento real?

La respuesta es que sí, y este es un punto muy importante.

Los preliminares de 2025 (y el ritmo trimestral) muestran gran tracción comercial y un producto que está pasando a ayudar y por lo tanto, a comercializarse.

Crecimiento: sí (medible). Ahora bien, la siguiente pregunta aquí es si este crecimiento durará en el tiempo.

¿El flujo de caja crece?

No todavía, es una empresa que quema caja. No está en fase de compounder, está en fase de demostrar que el motor funciona sin diluirte cada dos por tres.

Por lo tanto, el FCF positivo y creciente no. Y esto para mi es un punto muy serio.

DE MOMENTO, NO ES RENTABLE.

¿Deuda?

Respuesta: riesgo real.

Hay deuda y una estructura financiera que exige ejecución. Fuentes públicas de balance recogen deuda cercana a 820 millones de dólares y en caja hay 250 millones.

Esto nos debe obligar a entender que si el crecimiento se ralentiza y el mercado deja de soñar, que yo creo que podría pasar a medio plazo… podría ser castigada.

¿Equipo directivo?

El fundador Patrick Soon-Shiong, lo podéis seguir en X, @DrPatrick es un cirujano oncológico con historial en biopharma. Fundó una empresa farmacéutica que posteriormente vendió por 4.000 millones de dólares, después siguió reinvirtiendo en Immunity Bio donde va comunicando continuamente sus pasos, tanto científicos como comerciales. Y está muy alineado con la empresa; eso puede ser una fortaleza.

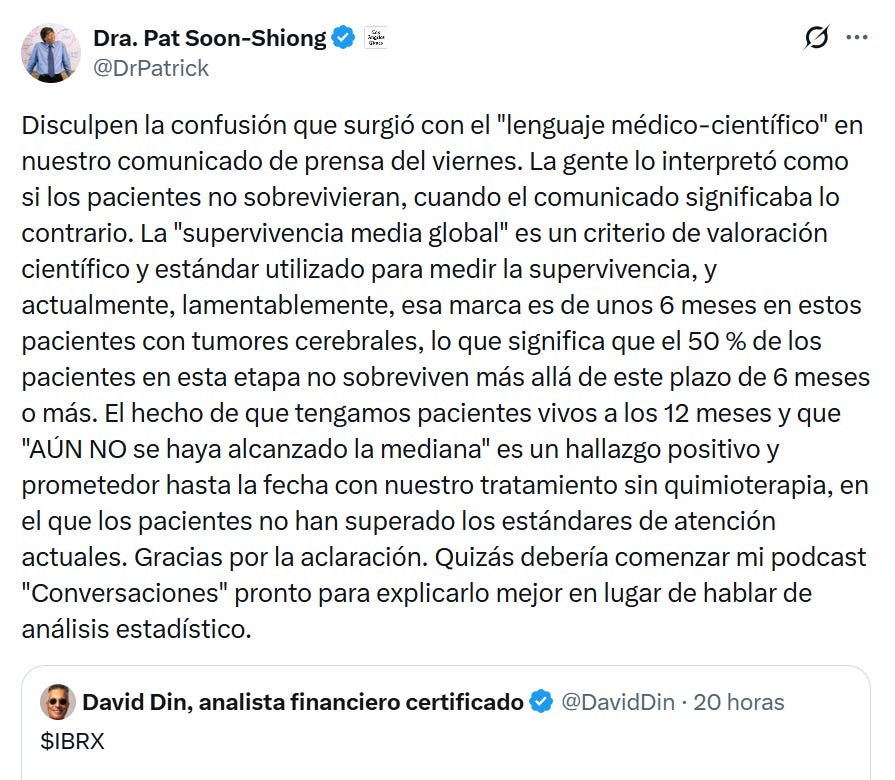

Es un trabajador incansable, y si tiene que bajar con los pies a la tierra para traducir en un tuit un mensaje que no se ha enviado muy claro, lo hace.

Capacidad y alineación: sí.

La ejecución a largo plazo está por demostrar.

Para mi ha sido un descubrimiento como emprendedor, líder, médico e inversor.

¿El precio?

La captura de pantalla del artículo es del viernes… De ahí a que el precio no sea el del próximo martes. Después del rally, no es una ganga. Lo que estás comprando no es barato, pero hay opcionalidad sobre, la expansión regulatoria en Europa y Arabia Saudí, ampliación de sus indicaciones y escalado comercial.

+1️⃣ ¿Convicción?

Respuesta: no estoy enamorado de esta empresa, tengo una convicción táctica, pero no es el tipo de empresa en el que habitualmente invierto.

Y esta es la parte más honesta:

IBRX solo podría encajar como posición satélite dentro de una cartera barbell: tamaño reducido con asimetría altísima y un calendario de eventos para este 2026 claro.

Y hasta aquí el análisis objetivo de esta empresa. Espero que os haya gustado esta semana. Si os ha parecido interesante, os animo a buscar más sobre la misma, y de paso, me iría muy bien un me gusta en el artículo o restack.

Ahora explicaré para los suscriptores premium mi estrategia y como pienso ejecutar esta inversión.

Toda la información compartida en esta publicación tiene un carácter exclusivamente divulgativo y educativo. No es asesoramiento financiero ni recomendación personalizada de inversión. Las decisiones deben basarse siempre en el análisis individual y el criterio propio de cada inversor. Recomiendo formación continua en este ámbito y consultar un asesor financiero cualificado.